如何利用石油期货远近差价套利

2005年5月, 我在和讯期货论坛上发了一个帖子:《惊看石油期货行情大甩尾》, 内容是:

两年前,

美国攻打伊拉克, 美国轻原油达到40元一桶,可是远期石油期货(比如2008年12月的期货)只有23元一桶。两个月前,近期期货接近60元一桶时,远期接近50元一桶。

这已经显示远期追赶近期的迹象。最近,

远期价格超过近期价格的趋势以前很明显了。比如:近期6月份的期货价格跌倒46.8元;

而2007年12月期货价格高达49元;20010年的价格和近期价格接近。

看来远期逐渐超过近期,已是大势所趋。

为什么会如此?原来是基本面使然。在过去的每一次石油价格大涨后,都有增产――过剩――下跌。美国攻打伊拉克,大家带着同样的预期,买近卖远套利者众。谁知道这一轮原油期货价格上涨和往年不同。由于资源逐渐枯竭,增产速度缓慢,以至于出现了两年来令许多人意外的大涨行情。

虽然近期石油库存增加,但是石油资源枯竭的阴影仍未消除,所以近期跌了,远期下跌很少。

如果我们把不同交割时间的石油期货价格连成一条线,那么,过去的价格是近高远低,有如一条下拖的尾巴。现在看来,这条下拖的尾巴正在往上甩。要储备战略石油吗,要套利吗,请你留意这条尾巴。

注:笔者两年前就在网上谈及:“远低近高不正常,现在是通过买远期期货,充实虚拟战略油库的好机会”,一年前就在网上和报刊发表文章指出这一趋势,并提出卖近买远策略。参看网页:

《美国石油期货探险记》 http://www.survivor99.com/xcz/newpaper/oil.htm

《中航油事件深层剖析》 http://www.survivor99.com/xcz/newpaper/zhy.htm

上两篇文章中部分内容在证券市场周刊上发表过。

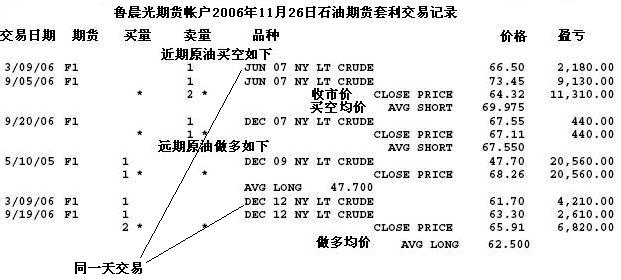

在大势涨跌看不准的情况下,做多远期同时卖空近期就是很好的套利策略。下面是我的实战记录。

到了2007年1月, 这条尾巴已经明显上翘了, 远期价格超过近期高到8元一桶。而早先远期比近期低于约10元一桶。

当然,这样做也是有风险的, 那就是战争和自然灾害会导致近期石油期货大涨,涨幅超过远期。 为了避免此类风险, 不卖空半年类而卖空一年后的石油期货是较好的选择。

以较低的风险获取较为稳定的利润,实现较高平均复利或几何增值,

上述套利是较为典型的战例。