2008年上半年,沪市综合指数2736点,半年跌幅达32%, 从最高点下来跌幅达55%。我管理的实验基金跌到256元, 半年跌幅达15%,

从最高点下来跌幅达25%,损失少于A股指数和H股指数,

得益于高位减持,和资金转移――一半港股资金转移到国际市场,买进铁矿石、石油等资源股,这部分资金盈利约15%。

2008年全年,沪市综合指数跌幅65%, 实验基金跌幅39%。上半年盈利的境外资源股反过来亏损超过40%。

2008年只有境外期货帐户因石油期货有点盈利,境内外股票帐户全部亏损。

总的说来,我对自己的操作很不满意。因为我明明知道股市要跌,我对别人都说今年不看好,但是我不但没有减持银行股――特别是招商银行,反而在下跌过程中还追加了银行股(后来换成了浦发银行)

我的失误之一是低估了宏观调控的影响。

我知道宏观调控对经济和股市的影响,

但是我认为商业银行是宏观调控的受益者(参看我写的博克文章《奖励纽曼不如奖励周小川》)。因为,央行为了抵御通货膨胀,不断调高贷款利息;但是为了抵御赌人民币升值的境外热钱进来,存款利息一直很低。于是存贷差之大史无前例,

商业银行盈利大增。

然而,我低估了宏观调控对整个经济,从而间接对银行的影响。房地产危机,原材料过剩,贸易遭糕,中国经济整体下滑,人们都担心未来银行烂帐一大堆,这就是为什么银行股虽然业绩好,市盈率比历史上任何时候都低,但是股价同样下跌。这正是:倾巢之下,

岂有完卵?(2009年6月补注:现在看来, 银行股并没有大家想象的那样糟。更确切说来, 我是低估了宏观调控对大家心理的影响。)

我的失误之二是,中了长线投资理念的“毒”。这一方面是因为在过去几年里,长线投资效果不错; 另一个原因是我受了但斌等人的影响。

但斌于2007年出了一本书叫《时间的玫瑰》。它给我印象最深的一句话的大意是:我们是代表家族在此刻买进将成为伟大企业的股票,然后伴随伟大企业一起成长。这是说一辈子还不算长,

祖祖辈辈才算长。

但斌是中国最知名的追随巴菲特的价值投资者,他管理的东方港湾私募基金在过去的熊市里表现也很好,

因为他选中了贵州茅台等好股票。

其实,我在1995年于广东南方基金管理公司当高级分析员的时候就主张采用现在主流基金采用的价值投资法,而但斌2000年才接受价值投资理念。

虽然我很欣赏巴菲特,

但是在过去的实际操作中,我更多采用的是彼得林奇和欧奈尔的做法――选高成长股票,也根据大势逃顶抄底。要在往年,沪市6000点的高位我肯定卖光了。但是这次没有,我保留了不少银行股。我想我留下部分股票和伟大企业一起成长吧。

我是2006年年底15元左右买了招商银行的,后来46元没卖,再后来跌到11元。

现在看来,我们需要重新反思但斌和林原倡导的长期持有做法。其实巴菲特高位也减持,他2007年就卖光了中石油股票。

张志雄在《什么成长速度才合适》的文章中介绍过(见《财经》总216期),1957年到2003年,美国标准普尔500指数股前三位几何平均收益分别是14.75%(菲利普·莫里斯公司)、12.38%(雅培实验室)、11.59%(百时美施贵宝公司)。排名第六名的巴菲特持有的可口可乐也才11.22%。标准普尔500前20家最佳“幸存者”在这46年间,每股利润增长率的平均值为9.70%,整个指数的平均值则是6.08%。

可见,和伟大企业一起成长最好能达到什么程度――莫里斯大概每10年增3倍。而巴菲特的业绩远超过这个速度。可见巴菲特的做法不仅仅是买好股票长期持有。

那么,是不是但斌等人没有学好巴菲特,如果学好了一样会成功?

我以为至少我学不了。

首先,我没有巴菲特的财务水平。因为看不准,我更要分散投资。 同一个股票,买进卖出也要分散--分批买卖。

第二,巴菲特控股的旗舰伯克希尔公司拥有保险公司,源源不断的保费收入支持他买进持有。

其他人学不了,因为资金有限,今年买进不动了,明年就没事干了。保险公司的保费等于无息贷款。这个资源我们都没有。

上海新理益投资管理公司的老总刘益谦靠新股认购证、职工股和法人股发家,现在也控股了一个保险公司。刘益谦能否成为中国的巴菲特,我们拭目以待。

巴菲特早年的几何平均收益40%多,

最近10多年不到15%。43年扣除税收平均复利是21.1%。这说明,1)巴菲特早年投资风格(未必买大蓝筹)更适合散户;2)时代变了,

长期高成长更难了。由于VC(风险投资)和PE(私人股权投资),一个小公司没几年就变成大公司了。

不过我也不反对别人学巴菲特。因为我的朋友戴建忠学巴菲特就很成功。

我的第三个失误是:过份看重资源股, 完全没有料到石油价格能从148美元跌倒30多元美元,煤炭股价格能跌倒高点的1/5。 除了招商银行,

我亏损最多的是H股兖州煤业。 兖州煤业从15元跌倒3元(港元),跌的过程中我还不断加码。平均成本8元, 现在价格是4元多。亏损惨重。

我的一个理论研究结论是:科技进步将导致资源赠值。从长远看,这个结论没错。但是,在正常的生产关系遭到破坏的情况下,资源就会严重过剩,价格会大跌。

最近我在反思,我究竟该是一个怎样的投资者?价值投资者、趋势投资者、投机者、还是赌徒?我觉得我是一个价值投资者,同时又是一个赌徒。过去是,将来也该是。我的基本策略是:根据股票期货的价值分析,预测其未来可能盈亏,然后以恰当的比例分散下注。

可以说,我是一个在巴菲特和赌徒之间的理性赌徒。

(写于2008年7月, 修改于2009年3月 )

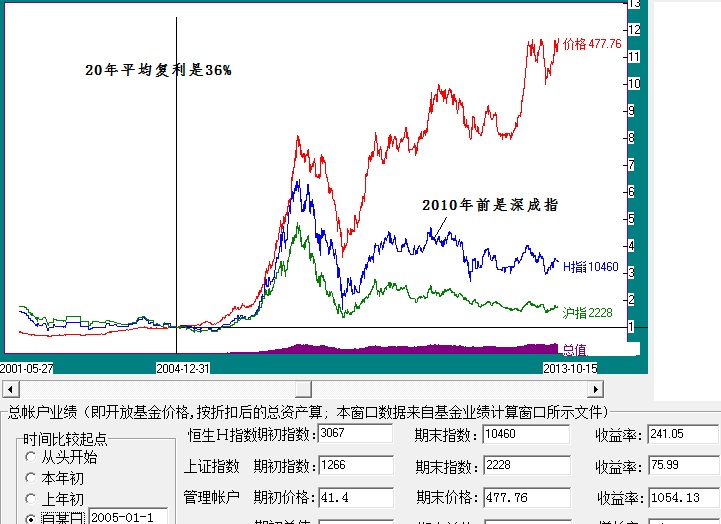

注:幸存者实验基金从1993年开始,2013年10月的净值达到470多元。20年平均复利是36%