平凡积累成奇迹――16年赚270倍纪实

我1993年夏天开始买股票, 从1994年开始接受一些亲戚朋友的投资,建立了一个半开放式合伙投资帐户,并且按照开放基金方式记录业绩。 我把该合伙帐户称作幸存者实验基金。

因为数额不大,并且不少投资记录在小孩名下,资金是大人给的压岁钱,所以,也有朋友戏称该合伙帐户是压岁钱基金。我当时的主要目的是检验投资组合理论,想让更多人成为检验过程的见证人。

该基金开始价格是1元,2007年最高到过330元,2007年年底是301元,2008年的最低点约150元,年底是182元。现在(2009年5月19)是270元左右(最新价格见网页[1])。2008年亏损较大,教训深刻。

开始我用Dbase程序管理, 后来我用Delphi软件开发出幸存者软件[2]管理。我曾经想卖软件赚钱, 后来因为忙,也因为觉得服务麻烦,收费也不容易,就免费让大家用了。

我在网页上写的基金的基本策略是:

1〕首先考虑避免深度亏损,然后考虑盈利;因为相对西方各种风险测度,我的风险测度对深度亏损尤为重视。

2) 及时掌握和修正资金在不同证券上的投资比例,特别是根据大势预测修改持股所占资金比例;力求在指数大涨时,基金增值是指数增值的2/3; 指数大跌时,基金跌幅是指数跌幅的1/3;不求短期战胜指数,只希望长期稳定增值;因为我们用几何增长或复利评价和优化投资组合。

3)用较小的比例博取高收益且冒较高风险, 比如投资期货、买高成长股、买期权;用较大的比例作较为稳健的投资,比如认购新股,买业绩稳健的绩优股;因为越是测不准,越是要分散投资。

270倍似乎非常惊人,但是换算成复利或几何平均收益,则年平均收益大约是42%(

因为1.4216=273)。

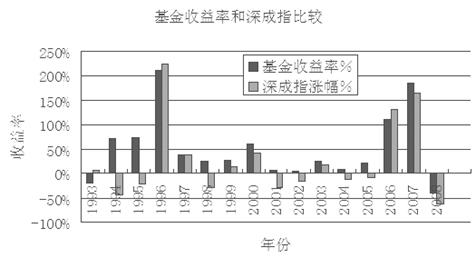

表1显示了各年业绩和总结。

表1 幸存者实验基金历年业绩和总结

|

年底基金价格 |

年收 益率 |

年底深圳成指 |

深成指 涨幅 |

大事和总结 |

|

|

1993 |

0.8 |

-20% |

2225 |

7% |

1993年5月买了第一笔股票:万科,17.3元。后来买过琼珠江,猴王等。因买法人股恒通亏损较大。炒股半年后,感觉到几何增值的重要性;发现许多人现在还不清楚的道理:未来盈亏只和未来股价有关,股票该不该卖,和买价无关。 |

|

1994 |

1.38 |

72% |

1271 |

-43% |

把恒通换成玉柴挽回了损失, 后来买海航躲过了A股亏损。赶上了8月份的A股大反弹。上涨时做得不怎么样,但是年底下跌亏损不多。开始研究投资组合数学问题并发表有关文章。 |

|

1995 |

2.39 |

73% |

987 |

-22% |

先是做多国债期货,赚一倍,因套利不当, 亏掉盈利的一半;后来做空玉米,先败后胜。进入广东南方基金管理公司,任职高级研究员。 |

|

1996 |

7.44 |

211% |

3205 |

224% |

大牛市初期判断正确,重仓持有连大冷。那时候就采用现在基金使用的方法,提出:选50个好股长期持有。先后买过长虹,苏常柴,深科技等股票。高位减仓,保留了战果。 |

|

1997 |

10.3 |

38% |

4184 |

30% |

10月最高时盈利超过70%, 年底转战济南产权亏损25%。因为济南产权将被关闭, 股价暴跌。这是本基金最困难的时候。 |

|

1998 |

13.0 |

26% |

2949 |

-30% |

1998年,全球经济多灾多难,中国股民大多亏损累累。然而,我们的实验基金收复了“失地”。我们的资金将近一半投在了济南产权,从而成为赢家。 |

|

1999 |

16.6 |

28% |

3369 |

14% |

519行情,我们的业绩远落后于指数,但是经过一轮涨跌,我们又大大地战胜了指数。 |

|

2000 |

27.0 |

61% |

4752 |

41% |

上半年落后深沪指数,下半年又赶了上来。这主要得益于我们分散投资策略。 |

|

2001 |

28.6 |

5.8% |

3307 |

-30% |

清仓A股,卖掉山东内部职工股科达获利9倍,开始投资香港市场和其他等上市股票。H股先亏后赢。 |

|

2002 |

30.0 |

4.7% |

2802 |

-15% |

内部职工股万杰上市,卖掉获利近3倍;开始美国期货交易, 卖空美元;开始深圳B股投资,做得很好。 |

|

2003 |

38.1 |

26% |

3505 |

18% |

业绩主要取决于H股盈利,马钢0.7以下买进,1.2以上逐步卖出。低估了H股大行情,减仓过早。对A股能源建材涨价行情估计不足。B股帐户盈利超过60%,主要是因为买了长安B和粤电力B。石油期货初战告捷--主要是因为做多远期石油期货,同时卖空近期期货期权套利。 |

|

2004 |

41.4 |

8.5% |

3067 |

-12% |

得益于港股和美国期货投资。期货投资主要得益于做多远期石油期货。B股算是奇迹――在别人买B股普遍亏损的情况下,我们的

B股盈利超过30%。因为选中中集、张裕等股票。 做得最不好的是A股和封闭基金。 |

|

2005 |

50.1 |

21% |

2863 |

-7% |

指数失真, 虽然指数跌幅不大,但是大多数人亏损严重。我们的盈利主要来自H股,石油期货,深圳B股;上海B股和A股基本持平;国内期货亏损――主要是因为卖空燃油期货――为了控制境外石油期货多单风险。 |

|

2006 |

106 |

111% |

6647 |

132% |

做得好的地方有:1)对大势的判断较为准确;2)上半年重点买了云铜江铜等金属股,下半年重点买了封闭基金,这两者贡献较大。3)选中了一些好股票比如柳工,适时持有封闭基金。 4)美国期货帐户资金创了新高, 最初的1万美元变成10多万美元,国内期货帐户也基本挽回上半年套利(卖空铜期货买铜股票)亏损。做得不好的地方:1)煤炭股,化肥股盈利很少。2)四季度钢铁股猛涨,没有赶上。 |

|

2007 |

301 |

185% |

17700 |

166% |

做得较好的地方是:1)第三季度通过窝轮重仓H股,比如买了不少江铜和中铝看多窝轮,并且高位卖掉不少。这也得益于我们上一年就开始的铜铝套利战略。2)上半年持有不少煤炭股、银行股和封闭基金,获利可观。可惜煤炭股卖早了。3)美国期货增值大约1倍。主要得益于石油和大豆做多。做得不好的是:一是煤炭股卖早了, 二是四季度高位减仓不够多,导致不小亏损。 |

|

2008 |

182 |

-39% |

6485 |

-63% |

做得不好的地方是:抄底太早,仓位太重;银行股没舍得卖,煤炭股买早了。境外资源股上半年赚了15%(最多时赚了40%),下半年反亏40%。做得较好的地方是:于9月份买进了汇丰控股等股票的看跌窝轮,于 |

|

200年 1-5月 |

270 |

48% |

10424 |

深成指涨0%; 上证指数涨46% |

做得不好的地方是:A股仓位不够重,没有抓到热点。 持有的大多是银行股和封闭基金,卖掉了大同等煤炭股。好在一直持有表现较好的浦发银行。做得好的主要是H股,先是买对了兖州煤业、南车时代电器等工业股,4月份加仓了绿城和建业等房地产股。H股重仓的同时,买了少量的恒生指数看跌窝轮。 |

图 1实验基金业绩和深成指涨幅比较

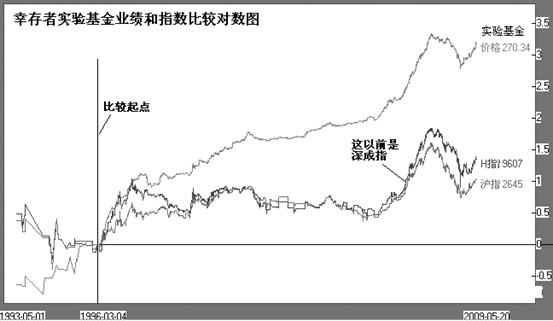

图 2 实验基金业绩和沪深指数长期走势比较(H股指数的前部分是深成指)

成功有偶然性也有必然性。如果再来一次, 我恐怕做不到这么好。必然性就在于:

1.

适当控制头寸,高位减持,多次躲过了大的风险――2008年例外;低位重仓,敢于抄底。成功主要原因不是大势好时赚得多, 而是大势坏时亏得少。

2.

测不准的情况下,通过分散投资和对冲减小风险, 提高复利增值速度。

3.

总是力图在多个不同市场寻找好机会,经常在好机会附近转悠,虽然也错过许多好机会。

我的投资风格和我小时候钓鱼经历有关。我喜欢寻找新的池塘, 发现新的机会; 喜欢打很多窝子,发现有鱼的地方就重点守候。

我知道,中国民间有很多人做得比我好,按复利算超过42%的人很多。但是就操作相对保守的合伙帐来说,超过这个水平的人不多。 这样的业绩对我来说也是大喜过望。我周围只有我的朋友戴建忠业绩类似。

2008年又上了一课。看来在投资道路上要不断总结教训,不断学习。

(初稿写于2008年7月, 改于2009年5月)