�к����¼��������

³����

����һ��Ͷ����Ϻͷ��տ��������о���[1]�� ͬʱҲ�ǹ�Ʊ���ڻ�����Ȩ�����ߡ��ҴӴ�2003�꿪ʼ�ص㽻��ŦԼʯ���ڻ�����Ȩ������ǰ�Ҿ�д��һƪ����ʯ����Ȩ�ڻ����ײ��Ե�����[2]���ҵIJ����ǣ����������ڻ���������Ȩ�� �ӱ�����Զ���ڻ����Ҳ������ֲ��ԣ�һ�����Ԫ���ʻ���5��ࡣ�к��;�����Ϊ����ʯ���ڻ���������Ȩ���������ڶ���Ԫ�����������Ϣ���ұ������˸��Ӹе��ź������룬����һ��СǮ��ʲô���й��˵�Ǯ�������Ͷ���ˮ�����ġ��ҵ�Ŭ��Ҫ���ܼ��ٹ��˺�ˮ�������Ƕ�����Ī�����¡������Һ�����Ҷ��к����¼��ķ�������ʶд��������ҷ�����

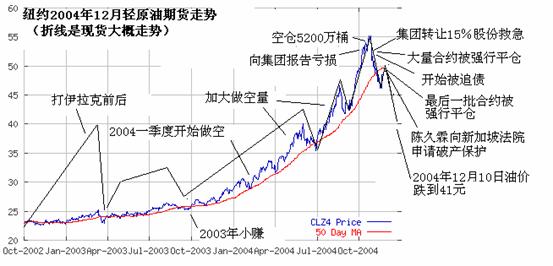

1�� �к����¼�ͼ��

�к��Ͳ���ʯ���ڻ���Ȩ�Ľ��״�2003���°��꿪ʼ�� ��ʱ�ͼ۲������ǣ��к��ͳ�ս��ݣ�2003��ӯ��580����Ԫ��2004��һ���ȣ��к������ͼ��ǵ�30Ԫ��ָ��Ԫ��������ͬ�����Ͽ�ʼ���գ��Ժ�Խ���Ӳ�Խ�� �������ʯ��5200��Ͱ, ���ͼ�50Ԫ���ϱ���ǿ��ƽ�֣��ϼƿ���Լ5.5����Ԫ��

�Ҹ���ŦԼ��ԭ���ڻ�����͡��к���ĩ·��ʵ��һ��[3]������ͼ1��

ͼ1. �к���ʧ�ܹ���ͼ��

ŦԼ��ԭ���г���ʯ���ڻ������������г����佻���ʯ�ͱ�������ͬ�����Խ���ԭ�͡���۸��Ըߡ����г��ɽ���������ʯ���ڻ��г���������һ���·ݵ��ڻ���ͬ�ֲܳ����ﵽʮ����Ͱ�����Ը��г���ʯ�ͽ�����ս�����к��Ͳ��뽻������ʯ���ڻ��г��ͳ������������г�����Щ�г��ͼ����������Ƶġ�

2�� ����ĵ�����ʯ��Σ��

�ع�ʯ��������ʷ���ɼ�Ӱ���ͼ�����Ҫ�ļ��������ǣ�����������ս�������ұ�ֵ�D�D�ر�����Ԫ��ֵ����Ϊ�����ϵ�ʯ�ͽ�������Ԫ��ۡ���ս������Ҫ����Ҳ������ʯ����Դ������ͨ�������ᡣ���粻�õ�������ս����70����ĵڶ����ж�ս��(��������ʿ�˺ӿ���Ȩ��

����ʯ��Σ���� ���е�˵��ֻ�����ǣ��������������Dz�ȫ��ġ�������ͼ۱���Ҳ����Σ������ô����ʯ���г��;�����6��Σ����

��һ�Σ��ӣ��������꣱���µ����������꣱�£��ͼ۴�ÿͰ����������Ԫ������������������Ԫ����Ҫԭ���ǵڶ����ж�ս���졣ս����ɲ����½���ͬʱ�ж��������ͼ���Ϊ��������֧����ɫ�е��������ҡ�

�ڶ��Σ����������������������ף��ͼ۴�ÿͰ������������Ԫ������������Ԫ����Ҫԭ��������ս�����ʯ�ͼ����Ϳֻš�

�����Σ���������������������꣱���£��ͼ���ÿͰ������Ԫ�½�����������Ԫ����Ҫԭ���ǣ�ǰ����ʯ��Σ�����������ң��ر��������Ӵ�ʯ��Ͷ�ʣ����ʯ��������

������Ϊ���������������Ͻ��۵����ͼ��µ���Ϊ���Ǵ��������ҵ����ʲ���徭Ӫʯ�ͣ���ȻҲ�����ܵ����ش���������Ŀ��ɳɱ����ж��ߣ����������۵Ĵ�����ͼ����ǣ��������ú����������ܺ����ͼ��µ�������ʯ����ҵ�ܺ����������������ر�����λ��ʲ��ͳ�������ж�����£ɳ�غͿ����ء���������˵���Ҫԭ��

���ĴΣ����������꣱���µ����������꣱���£��ͼ۴�ÿͰ����������Ԫ�½�������������Ԫ����Ҫԭ����������Σ�����ʯ�������½�����ǰ�ͼ��������ǵ��²�������Ҳ��ԭ��֮һ��

����Σ����������꣱���µ�911�¼����ͼ۴�ÿͰ��������Ԫ������������Ԫ���ң��ֵ���17��Ԫ��

�����Σ���2003�����������ս�����к����Ʋ����ͼ���ս����25��Ԫ����40��Ԫ������25��Ԫ���ֱ��ǵ�55��Ԫ��ս��ı����Ǵ�����ˣ��ر����к������ܳ¾���ʼ�ϲ����ġ�

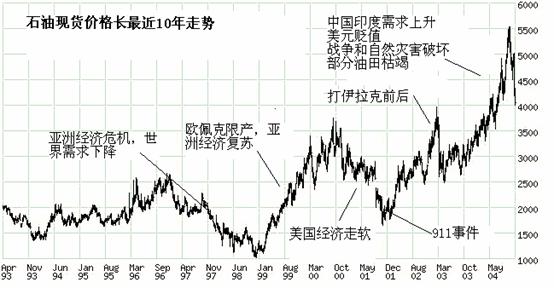

���10���ͼ۱仯��ͼ2��ʾ�����а���������ʯ��Σ����

ͼ2. �ͼ�10������

ʯ���г�һֱ��ѭ�������Ĺ��̣�

ս���������>��ȱ��>���ǣ�>Ͷ��������>��������>�۵�> ��ս���������

Ȼ���������һ��ʯ��Σ�����⣡������ս������������ŷ���Ҳû��ͨ�������Ƹ۸�������ս����������ѯ�ʹ������˶�ʯ�͵�����Ŀ�������������ˣ�������������Դ��˾���мң�����Ϊ���ͼۻ���µ�����������20��Ԫ���¡���������Ҫ�����ǣ�1)����ϣ���µ�; 2)�����ѭ���������Ŀ��ɳɱ��ᵼ���ͼ��ٴ��µ���

�����ע��ͼ1�У��ڶ���������ս�����У�ʯ���ֻ��۸�ﵽ40��ԪһͰʱ��������2005��12���ڻ��۸�չ�25��Ԫ��2009��ļ۸�����21��Ԫ����������еĹ۵㡣

Ȼ�����Ҳ�̫�������еĿ�������Ȼ��Ҳ��ȫû�й��Ƶ��ͼۻ�����ô�ߡ��Ҿ�������Զ��ʯ���ڻ��۸�Ӧ�ñȽ��ڱ�����ô�ࡣ����д�����ѿ���һ�������������оٹ�����һЩ���ɣ�

1)��Ԫ���µ�������Ԫ���۵�ʯ��Ӧ�ÿ��ǡ� ��ʵ�ǣ�ͬ�ڣ�ŷԪ����Ԫ�ļ۸��0.9�����ǵ�1.35����, �Ƿ���50����

2����չ�й��ң��ر����й���½��ʯ�������ڿ��������������й�������Խ��Խ����Կ�����

3)ͨ�����ʹ�ʹ�ͼۻ��ǡ�

4)ʯ����Դ���ޣ����ɳɱ�Խ��Խ�ߡ���������������ӡ�

���ڿ��������һ����������Ҫ��

�ҿ���һ���о����棬˵�����ڵ������ٶȣ�����ʯ����Դ��������50�ꡣ20���ʯ�Ͳ������Ӹ߷��½������룬ʯ���������������������������ٶȳ��������ٶȣ��ͼ۾ͻᱩ�ǡ���һ��Ҫ����20�꣬Ҳ��ֻ��5���10�ꡣ����Ҳ����˵��̽����ʯ�ʹ���Ҳ��������ԴΣ��������ô�졣����ʵ�ǣ���һ��ĵ�������˭Ԥ�ϵĶ��졣

���ʯ�ͱ���Σ���������κ�һ�β�ͬ������Ҫ������Դ��ȱ����ġ�ŷ����Ѿ�����������˳������ƣ���ʣ��������Ҳ�����þ��������ͼۻ����ǡ���Ȼ����Ͷ�����Ӻ�̧�ͼ�Ҳ������֮һ(����̸��)��

�������Ƭ����ܽ�����ʷ��ѵ�����������������ͼۿ�����������ȫû�п��ǵ���Դ��ȱ����ǰ�������к���û�����⣬���ͼ��ǵ�30��Ԫ���Ͼ������ˡ�

3��ʯ����Ȩ�ķ��պ�����

�к�������ʯ�ͻ��б��ԭ��ʯ����Ȩ����������Ҫԭ��֮һ���ݷ����� �к�������ʯ�ͣ�С������ͨ����ʯ���ڻ��г����ģ�����ͨ����̨��Ȩ�г����ġ��к���ծ��������ʢ��Ʒ��(J��Aron��˾)��������Դ���չ�����˾���Ϳ����ʱ����ر����С�����ס�����С���ͨ���к���������еȡ�����ǰ���Ҿ����������Ʋ��İ�Ȼ��˾�������м��̻������̡���ʢ������վ����˵����ʢ�dz��⽻���г������л���������Դ���չ��������ϵ���ҵ�쵼��Э�������Ŀͻ�ȫ���������Դ������ķ��ա�

ʯ����Ȩ��ŦԼ���������ڻ��г������Խ��ס�����Ϊʲô���й�̨�г��أ�����Ϊ����Ϊ����רΪ�ȶ���Ϥ�ĵĴ�ͻ�֮��Ľ����ṩ�����ÿͻ�����һ��һ�����Э�̣�Э�����������Լ���ͼල���к���ͨ�������������ױȽϷ��㡣������Ϊ���������Ĵ��۾��ǿͻ����ܱ��֣�Ƿծ�����ء���ŦԼ���ڻ��г��Dz��׳�����������ġ���Ȼ�ǹ�̨���ף� ��Ȩ����һ��Ҳ�Dzο�ŦԼ���г����۵ġ�

��Ȩ��������Ȩ(call)��������Ȩ(put)�����߶�������������������������Ȩ���ס��������ֽ���ӯ����ͼ3��ʾ��

|

|

|

|

|

|

ͼ3.��Ȩ�����ֽ���ӯ�����ڻ�ӯ���Ƚ�

��Ϊ�����г��۲������0�����ǿ����ǵ����ޣ���������call������put���ո����к��;���ѡ���˷���������Ȩ���ס�

��Ȼ������Ȩ���ر�������������Ȩ��ӯ�����ޣ��������ޣ���ôΪʲô������Ը�����أ���ʵ�������Ը�������յ�ԭ����һ���ġ����ҿ��ص�����Ȩ�۸��߽�Ȩ���𡣶�ʯ����Ȩ�۸��������Ȩ�۸ߡ�

�ٸ����ӣ�����г�1���ǰ��ִ�е���Ȩ���۸������ڻ��۸��3�����ң���

ʯ����Ȩ�۸���10�����ҡ�����˵������2005���ڻ��۸���40.34, ��40Ԫ�۸�ִ�е�call�۸���5.08, put�۸���4.74�����ߺϼƽӽ�10Ԫ�� Ҳ����˵�� ͬʱ�������ߣ��ڻ��۵���30Ԫ���»��ǵ�50Ԫ���ϲŻ�����������ڻ���(�����ֻ���)������40Ԫ������Ǯ�ӽ�10ԪһͰ������ͬ��ִ�м���45Ԫ��call,��۸���3.23, Ҳ����˵���������ͼ��ǵ�48.23���ϲŻ��Ǯ(��������˽���������), ��45����3.23ԪһͰ��

������Ȩ�۸����Ǹ���ŵ�������ߵĹ�ʽ(Black-Scholes��ʽ)ȷ���ģ���ֻ����������أ���ǰ�ۣ�ִ�мۣ��ֲ�ʱ�䣬�������ʣ���ȥһ��ʱ��(һ�������)�ļ۸��D�D�þ�������ʾ��������ʲôԭ���¼۸������������Ƿ��Ѿ���ȥ(������սǰ����ս��)���г�����Ȩ������Σ��ù�ʽһ�Ų��ܡ��ù�ʽ��ȱ���������˹�ƶ�˹(Scholes)��ī�٣�������ʽ���ڿɻ���ծȯ���۶�ͬʱ��ŵ���������ιɵ����������ʱ���˾���Ʋ���������Ϊ���г��������Ʋ��㡣

���ճ�ʶ��������ԭ�������ˣ�δ���۸�Ԥ�������Щ��������СЩ�����ǰ��ո���Ȩ�����㷨������ԭ�����ʺ۸���ˣ�������IJ�������Ȩ�۸���Щ���������ڵ���Ȩ�۸���к�������ʱ�ļ۸���ߡ� �к���������call����ʱ�������㡣��ϧ����������8���£���������̫��

����˵���к������۶����ˣ��ͼ�����ʱ�� ������Ȩ�۸�Ӧ�ö���һ�㣬Ҫ�߳�������Ȩ�۸�˵callӦ��put�۸�ߣ����Dz��Եġ���Ϊ���call��put�۸�ߣ� ������put���˾Ϳ�������call�������ڻ���

��Ȼ����ǰ��Ȩ�۸������ڸߣ�����Ҳ���൱�ɹۣ�������ʱһ���ִ�е���Ȩ�۸���3Ԫ����һͰ��������ʵ�ǣ��к���Ϊ��ÿͰȡ����Ԫ�����ÿͰ���˽���10Ԫ��Ū�ù�˾�����Ʋ���

�к��ʹ����������Ū���ˣ�������Ȼ�ģ����ǣ�Ҳ�����Ա���ġ�����Ϊ���к������ܵ���Ҫ������ͷ��̫���Ҳ��������˼ӱ��Ķ�ͽ���ԡ�

4����������������

��˵ͷ�����⡣

����ר����Ͷ����ϵ������ۺ���Ϣ��ֵ�������һ��dz�ԵĴ�����ӣ�����˵������Ͷ�ʵ�ͷ�����⣺������һ�ֿ��Բ����ظ��Ĵ�ģ�����������Ӳ��ȷ����Ӳ�ҳ�A����Ͷһ��һ����B����Ͷһ���������㿪ʼֻ��100Ԫ������û���ٽ衣�����������ظ���ע����ʹ�㾡����ɰ�Ԫ����Ϊ��Ԫ��? ���Ľ����ǣ�25������ñ�������ע̫�����ٲ�������ܿ��⣻����̫С����ֵ̫����

ʯ���ڻ���Ȩ�г����ձ����������и�����ע����Ӧ��С���ǡ������к��������˼�ֵ����20����Ԫ��ʯ�ͣ���֤�����˽���2����Ԫ�������������ʲ����Ҳ����ô�࣬����100����������ע�ˡ�

�����ڻ��мҶ�ͷ������в�ͬ˵����������ͬ�����Ʒ���ڻ�����ע���⣬�е�˵������3�����е�˵������7���� ˵������Ҳ������17�����ɼ��к�����ͷ�������Ϸ��˳��Ҵ�ɣ�

��˵�ӱ�������⡣

�����кü����˺���˵���������˶Ĵ�С����Ӯ�ķ�������һ�飬���������飬�����ټӱ������һ����Ӯ������ ��Ϊ������һ������ȥ����˵��ҪǮ�㹻����С� �Ҳ�ϲ���� ��ΪӮ��ֻӮһ�飬 ���˿��ֲܺܿ����������10�Σ� ��ע������1024�죬20�ξ���100�����ⲻ�������ӷ��գ��к��;��Dz��������˼ӱ��IJ��ԡ���˵�¾����ڱ������в�ʱ��˵������ٸ���5����Ԫ����һ����Ťת���档��������û�н���Ӧ�õĽ�ѵ��

5����ѵ

���۽��ᵽ�����˿���ʯ��������ƣ�ͷ��̫��������ֵ�ý��ܵĽ�ѵ��

һ�Ƿ��տ����ƶ���ͬ���衣�к����ڹ����г���Ӧ����ʯ����ң����涨ֻ�����ڱ�ֵ�D�D����������൱���ڻ���Ȩ���������ա�ʵ�������������գ������������شӽ��й�ȫ���������15����

���ǹ�Ӷ�Ľ���Աȫ���⼮����Ա������ȫ����¶����������������ܲ֡�

�����˰ѳ¾���˵�ɽ�����ţ�˵���쵼���к����ʲ��Ӽ�����0��ֵ��20����Ԫ(³ע��15����Ȩ����һ�ڣ�˵����ֵ����7��)��ʧ������Ϊ����������ֱƿա�����ͼ����к��ͱ���ǰ���ǣ����ֺ�����˵���������Աƿա�

�Ҿ��ã���Ϊй¶���ܵ��±ܿպͲ���ƽ�����ǿ��ܵġ�Ҫ˵�¾��ض��к��͵Ĺ��ף��벻Ҫ�����к��͵������ʲ���¢�Ͻ���Ȩ���Լ��ɴ˶����Ĺ���ȦǮ���ᡣ����˵����ʯ��Σ���DZƿ��к�����ɵģ��ⲻ̫���ܡ�ŦԼ����ÿ���µ��ڻ���Լ��������15��20��Ͱ�����к��ͳֲֵ�30�����̫��������Ϊ�ƿ��к��������ô������顣Ҫ˵�бƿ��й���������ҵ����أ������ɡ�

�й������������ʯ����Դ�����۴�ʯ��ս�Դ���������Ȼ������ʳ���ע�⡣�ͼ۴����ͷ���й���һ������ʯ����Դ���ף�������ܱ��к���������Ϊ��ԴΣ������������һ�����죬һ��������£��ͼۻ������ǵ�������ʵʵ�����ܹ���Ҳ���Ǹ��õIJ��ԡ�

��ʵ��ʯ��ս�Դ����������кܺõĻ��ᡣ������������ǰ��Զ��(2006�꣭2009��)ʯ���ڻ��۸�ֻ��20��24Ԫ����Ե�ʱʯ��ս�Դ��������ۣ��������Ϻ���˵�����Ͻ�������Զ��ʯ���ڻ��ɣ�������Զ�ڼ۸���36Ԫ���ϡ�

���ڽ�ѵ���һ��ر�ע������ƾ�ʱ�����ᵽ [4]���к��涨��ÿ�꽫10��ӯ�����������ܣ�2003�꣬�¾��ص�н��ﵽ��2300������ҡ��������ּ�Ϊ���ԳƵĽ����ƶ����˹�������ð�յ����á�

һ������£��ӱ���Ŀ���С�����Ƕ����к������ܸ�����˵������෴����ʱ���������ʱ��С������Ϊû��ʲô�ͷ������һ��ѵ�Թ������˺ͽ����ƶ��������塣

�����䶨��ʹ��˼ʹ���������û�г�ֽ������ʧ�ܵĽ�ѵ���й��������Ĵ�����ˮ�Ͱ����ˡ�